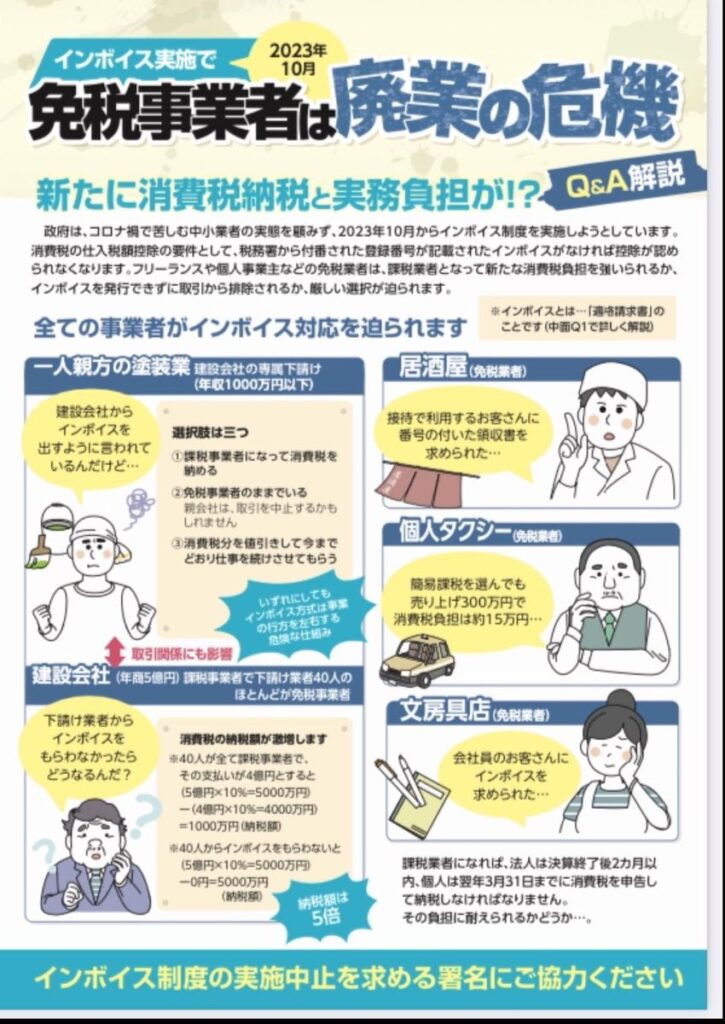

消費税インボイス制度、すべての事業者に影響

消費税インボイス制度が2023年10月1日から始まります。

全ての事業者が何らかの対応が求められます。

消費税課税業者は、手続き上、2023年10月1日以降の請求書などに記載する「登録番号」申請だけで済みます。その「登録番号」申請は2023年3月31日までになっています。

課税事業者になる場合、「課税事業者の選択届」と同時に「登録番号」申請が必要になります。ただし、「課税事業者の選択届」を出すと2年間は消費税申告が必要になり、課税事業者を止める場合、改めて「取りやめ」の申請が必要になります。

売り上げが1千万未満なので消費税課税事業者にならない場合、2023年10月1日以降、課税事業者でない事業者は登録番号が記載された請求書、領収書は発行できません。

現在、消費税課税事業者ではない事業者が、売上先から「課税事業者でないと仕事を出さない」と言われ、課税事業者を迫られる案件が出ています。もちろん、課税事業者でない場合も仕入経費で消費税を負担していますので請求はできますし、しなければいけません。しかし、売上先の理解がなく、「登録番号」がないのに消費税を請求するのはおかしい、といったことが言われることが十分予想されます(当然、消費税請求を拒否することは公正取引法違反です)。消費税引き下げとインボイス廃止の運動を強めましょう。

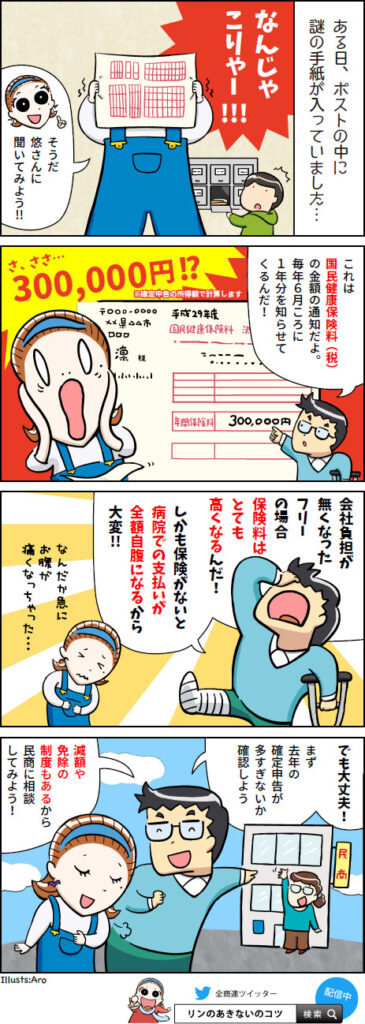

国保料の減免を

高い国保料の通知が届いています。

昨年飲食店を中心に時短協力金で所得金額が上がり、従前の3倍を超える国保料に驚いてます。

国保減免制度では①所得減少減免②新型コロナ感染症減免があります。

① 所得減少減免は2021年の所得とと2022年の予想所得を比べ3割以上減少している人が対象です。

減少率に応じて所得割が減免されます。

② 新型コロナ感染症減免は、2021年売上より2022年予想売上が3割以上減少し、かつ2021年度所得が300万以下の人が対象です。ただし、対象となる2021年と2022年の売上(収入)に、協力金などの補助金、助成金は含まれません(例えば、2021年に給付された協力金より2022年の営業売上が少なくても対象になりません)。堺東民商では、堺市の国保減免については現在十数人の会員さんが申請しています。しかし、大阪市の場合、所得減少減免申請について2022年の申告で減免の判断を行うとして、減免が留保される事態が発生しています。